从 2018 年起,教育行业的早期投资开始进入了这样一个阶段:新赛道不再像往常那样频繁诞生,创业者和投资人们不得不重新去审视一些新需求,或者探索下沉市场带来的机会,希望能把优质的教育资源带到三四线城市去。

一直以来,一二线城市教育的供给端都是非常旺盛的,加上相对良好的付费意愿,导致这部分接受教育的人口的参培率、年人均 ARPU 值要比三四线城市高出一倍以上,甚至更多。但是不得不承认的是,三四五线城市有着庞大的人口基数,如果使用相对严格的 K12 人口、参培率等数据口径,会发现这部分市场的整体规模,其实是比一线、二线城市加起来还要多的。

这么庞大市场到底需要什么样的教育供给呢?

快手、拼多多,以及许多社区团购类公司的成长经验,带来的是下沉市场人群的消费习惯、用户行为习惯上的差异,但教育是一个不可逆的过程,家庭对教育的重视程度、家长的焦虑感是完全一样的。从某种程度上说,这部分人群面临的升学压力可能会更大。想要实现真正意义上的教育普惠,一方面要保证高质量的教育内容不缺失、保障教学效果,另一方面也要尽可能降低真人服务带来的高成本,同时又要具备标准化复制的能力。

这就解释了为什么 AI 英语“直播”课会出现:一个具备了游戏化、高交互能力、能够实时给出教学反馈的学习系统,加上辅导老师在社群内的答疑,足以将一门学科一年的学习成本控制在 2000 元以内。尤其是英语学科的学习天然具有很高的交互属性,所以在一年多的时间里,各种形式的 AI 英语课相继出现,紧接着 AI 的概念开始进入到数学、美术、音乐、编程等其他学科中。

如果说教育是一个更加看重供给端的事情,那么“AI+学科”带来的变化无疑是一次“去服务化”的过程。随之而来的问题是,这样低客单价产品的未来,是能够作为一个独立的赛道存在、值得早期投资,还是成为某些高客单价产品的一部分(比如课前的预习环节、课后的练习+作业环节)呢?

一场由低幼英语开启的 battle

如果再倒退十年,我们对低幼英语的讨论可能还聚焦在“必要性”这个环节上,但现如今“早学英语”已经成为大多数家庭的默认选项,低幼英语赛道的竞争也早已进入红海状态。各类英语学习 App、平台上的音视频英语节目、甚至英文动画片、英文绘本都成为家长身边触手可及的学习资源。

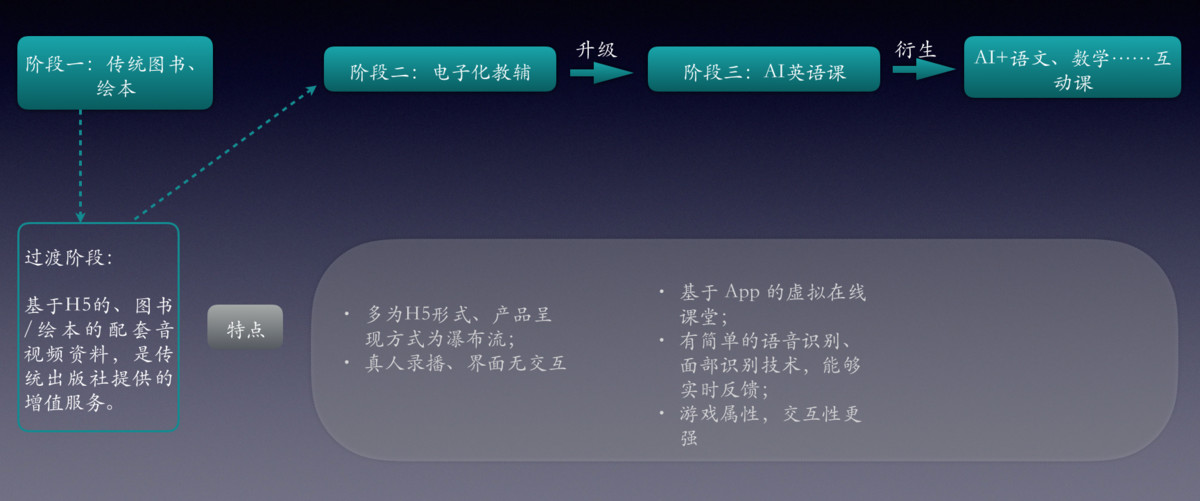

所以从某种意义上说,AI+英语类产品的竞争并不仅限于同赛道的竞品,而是与整个低幼英语学习资源之间的竞争。换句话说,这类产品的本质是对数字出版的一次升级,当用户开始慢慢脱离传统的图书、绘本这样的学习工具,开始寻求更丰富有趣的学习体验时,一些以 H5 为主、产品呈现形式多为瀑布流的课程产品出现了。(其实从传统图书到电子化教辅,还经历过一个过渡阶段,同样也是基于 H5 的、图书或者绘本配套的音视频资料,一般是由传统出版社提供的图书配套增值服务)

从纸质到交互的几个阶段

和过度阶段的产品相比,这类瀑布流形态的产品内容丰富度大大提高,配合一些简单的教具和社群服务,就已经能够获得许多家长的认同。因为这类产品的最大价值之一,就是把原本零散的学习资源体系化、课程化、产品化,让孩子的学习过程变得类似传统的教育培训,第一次产生了“课时消耗”的概念;此外,孩子的学习经历也变得“有迹可循”,家长能通过课程报告直观地看到当堂课的教学结果,不论是培养小朋友的英语学习兴趣,还是出于简单的“磨耳朵”的目的,总之家长因此而产生了付费意愿。

早在 2014 年,叽里呱啦刚刚在 AppStore 上线时,就明确提出了“沉浸式”学习的理念,因为对低龄的小朋友来说,他们更容易被有趣的声音、色彩鲜艳的动画所吸引。所以严格意义上说,以叽里呱啦、小伴龙等为代表的一批互动式学习产品,才是现如今 AI 英语课的最初原型。但直到 2017 年年中,叽里呱啦才开始做大规模商业变现,前期的教学教研、产品研发、品牌建立花费了大量时间,这也是任何教育公司都逃避不了的过程。

受制于语音、语义技术的发展,现阶段这类产品还不能实现用户和机器的多轮交互,只能用“穷举”的方法事先录好课堂上会发生的所有的可能性。但这个赛道还处于非常早期的阶段,对“AI+学科”产品的理解,也不能简单粗暴地认为是各种学习素材、视频材料的再编辑和拼接,而应该是一个基于简单算法规则的、环环相扣的、有机的整体。

“AI+学科”能否撑起一条独立的赛道?

“AI+学科”的出现,对教育的需求端来说确实是一个惊喜。从用户角度出发,因为“10后”天生就擅长和屏幕、和机器打交道,我们有理由相信他们能够适应一个全新的学习方式;从产品角度出发,许多互联网产品的诞生,并不是要去撬动存量、去和细分赛道的巨头抢市场,而是要挖掘更多的潜在用户,降低他们参与在线教育的门槛,从而提高参培率。如果一个细分领域的参培率能够从 1‰ 提高到 1%,那么这个市场的规模就有可能在短时间内扩大 10 倍,这也是“AI+学科”这样轻量级的互联网产品能够实现的改变。

如果再换一个角度去思考这个问题:就是教育本身是一个需要重人力投入的行业,一旦“AI+学科”的产品模式被广泛接受,是否就意味着教育行业“去服务化”的时代来临了呢?

如果熟悉各种学科、各种班型的直播课就会发现,一个可以实现规模化复制的、高度标准化的直播课,一定是有非常固定的流程的:比如开头几分钟的 warm-up、最后几分钟的 free talk,以及中间新课部分的单词、读音的学习等等。如果将这些环节拆开来,就会发现直播课本身确实存在着一些重复劳动,而且这些重复劳动是能够被机器解决的。所以如果一定要把 “AI+学科”定义成“伪直播”,那么这种“伪”本身也是有道理的。

但归根结底,有两个恒定不变的检验标准可以回答这个问题,就是产品一旦 launch 后:

用户的获取成本是否能够稳定控制在合理范围内

用户有没有持续地形成复购

只有这两个条件同时满足,才能证明“AI+学科”类的产品的确满足了家长和孩子对于在线学习的部分需求,“AI+学科”才能够成为一个独立的赛道存在,这对团队快速迭代产品、小范围试错的能力都是极大考验。否则这个赛道只能继续遵循以往“流量”逻辑的玩法:用更高客单价的产品来承接,来弥补前端流量获取带来的巨大损失。

十年前的自适应学习,十年后的“AI+学科”教育

部分脱离老师、通过系统的学习效果已经在 3 年前得到过证实:2014 年哈佛大学对自适应学习公司 DreamBox Learning 的用户进行了 2 年的跟踪实验(DreamBox Learning 主要做数学学科的沉浸式自适应教学,在北美地区注册用户超过 300 万),试验的最终结果显示:

在 DreamBox 系统上学习的学生比按部就班学习的学生学习速度更快;

学生在 Dreambox 上的测试结果和国家的统一考试结果正相关,且如果在 Dreambox 上学习数学,学生在数学考试中的相对排名会更高。

当然,学习成绩的提高可能是多种因素共同作用下的结果,想要弄明白自适应学习系统是否真实有效,应该在测试过程中严格控制变量。但不可否认的是,自适应学习系统的诞生为学生获取知识提供了新途径,学生们不用再跟着同样的老师、按照同一个进度完成课程,这点 10 年前就成立的自适应学习 PaaS 提供商 Knewton 就已经证明。

现如今,中国的 K12 也出现了能够实现 70% 的机器交互+30% 真人老师辅导的学习体系,如果把完全跟随系统的学习定义为 100 分的话,这些自适应系统已经实现了 70 分,但是用户对这样一种全新的学习理念的接受度能够达到 40 分、60 分还是 80 分,和 K12 不同阶段的学生和家长的不同的焦虑值、不同的紧迫度息息相关。

从这个角度来说,这两个细分赛道背后的逻辑是具有高度相似性的:今天“AI+学科”类产品的诞生,其实是对 10 年前自适应学习系统在年龄层上的一次下沉。

无论如何,新产品的出现带来的也许是新赛道的开启,也许是教学方式的革新,也许会颠覆我们对于教育的理解,但也许也什么都不是。但至少,它让我们看到了未来教育的另一种可能性。

本文转自微信公众号“未来之星EdStars”,作者郭雨萌(微信 shun_begins),原标题《“AI+学科”能否撑起一条独立赛道?》。文章为作者独立观点,不代表芥末堆立场,转载请联系原作者。

2、芥末堆不接受通过公关费、车马费等任何形式发布失实文章,只呈现有价值的内容给读者;

3、如果你也从事教育,并希望被芥末堆报道,请您 填写信息告诉我们。