图片来源:unsplash

自2018年以来,在国家一系列指导意见、规范标准、税收优惠、财政补贴等政策的推动下,托育开始快速发展,0-3业态的关注度不断提高。与此同时先行发展的早教也随之不断的被提及,部分头部早教企业开始发力布局托育。

在托育行业蓬勃发展中,关于0-3业态的争议也随之而出,托育的盈利能力到底如何?早教和托育究竟谁的盈利能力更强?混合经营是否能创造收益?2019年8月凯瑞宝贝“爆雷”,本质上是企业盲目扩张、缺乏财务管理下导致的现金流断裂,但也引发了行业对托育&早教盈利能力的再次审视。

为了帮助投资者了解早教&托育行业企业经营的实际情况与真实的盈利水平,进一步研究决定企业经营的两大指标的满班率、耗课率对企业盈利能力的确切影响程度。本文通过构建早教和托育的单店盈利模型,分析两种业态的盈利能力在不同耗课率、满班率情况下的变化,并在此基础上,进一步验证同一场地在混合经营的情况下,早教和托育如何配比才能达到理论最优坪效,以供企业与投资者参考。

1. 托育中心:单店盈利模型及敏感性分析

1.1、成熟期单店盈利模型:客单价5000元&满班率80%下,净利率约12.89%

托育中心的单店盈利模型受区域因素、标准学位设计、客单价、生师比等众多因素的影响,我们根据合理假设测算得出,以广州为例,园区规模600㎡的托育中心为模板,客单价5000元/月,在市场较优状况下,即满班率80%,处于成熟期的托育机构年度营业收入528万元,税后净利率约为12.89%。我们在市场草根调研信息获取的行业平均5-20%的单店净利润信息相符。

模拟的单店模型——具体假设如下:

园区规模、性质假设:园区规模600㎡、对应标准学位120个,地处一线城市(以广州为例)、客单价5000元/月。托育行业目前仍处于发展早期,一线城市入托率仍不足5%,二三线城市更低,因此基于实际市场情况,我们以一线城市作为托育机构经营背景,对应月收费5000元/人。托育中心面积以草根调研来看,多分布在500-1000㎡,社区型托育中心会偏小,这里取600㎡对应120个标准学位计。

收入假设:成熟期满班率假设为80%,收费周期10个月。托育中心由于非刚需问题,通常难以做到100%满班率。草根调研后发现,托育机构在运营情况良好下一般可保持80%左右的满班率。此外,由于过年过节等情况,托育学员通常并非12月均在校学习,模拟幼儿园情况,收费周期大致在10个月左右。

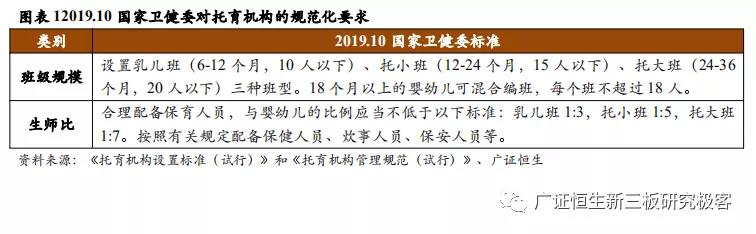

人力成本假设:教师生师比在5:1左右,配备清洁、保健医、客服等少量其余员工以及园长一位。托育中心的综合生师比假设在5:1,依据2019年10月发布的布《托育机构设置标准(试行)》和《托育机构管理规范(试行)》,不同年龄段配备比例不同,考虑托育机构的主流客群在1岁-3岁之间,取综合比例5:1。园区各人员薪酬水平假设:园长/月薪1万元、保洁/月薪2500元、厨师/月薪4000元、保健医/月薪4000元、老师根据级别月薪在3000-7000元之间。一名班主任(月薪7000元)、一名主教(月薪5000元)与一名助教(月薪3000元)构成一个教师班组,一个班组对应15名学生,学生最大不超过18人。

租金水电成本假设:房租假设为3元/㎡/天,水电物业等在租金基础上取小幅百分比。根据58同城社区底商商铺租赁价格,在广州各地区的日租约在2-5元/㎡/天,我们假定模型取中间值3元/㎡/天计算。由于水电物业多与使用面积呈相关关系,因此在租金基础上取20%左右。

折旧摊销、管理费用、销售费用等:折旧摊销主要由固定资产初始投入5年均摊成本组成,主要固定资产包括72万元装修成本以及12万元的教辅教具等配套设施。管理费用是除人力成本和折旧摊销以外的管理费用,如差旅费、会议活动会、绩效奖金等等,按照行业水平10%计算。销售费用主要包含宣传成本以及销售人力成本,假设2个招生专员/月薪6000元+宣传费用3万/月。

税费:税费主要有增值税及附加、企业所得税、印花税组成。其中增值税为6%,附加税如城市建设税=增值税*7%、教育附加费=增值税*3%、地方教育附加=增值税*2%等;企业所得税为25%;印花税为千分之5。

注:托育机构按照2019年6月新的税收政策享受增值税全免,企业所得税减按90%征收,目前具体政策细则仍在落地推进中,为了保持可比性,本文暂不考虑托育机构的税收优惠。预计相关的税收优化于2020年落地,我们预计税收新政落地后,单店成熟期税后净利率可提升5-6pct,投资回收周期可缩短4个月左右。

根据以上假设,我们大致得到一个面积600㎡的托育中心,在80%的满班率情况下,年营收额为528万元,税后净利润约68.05万元,净利率约12.89%。

1.2、盈利能力敏感性分析:50%满班率是企业的生命线,满班率每提升1%对应净利率提升约0.37%

为考察托育机构的盈利能力在不同满班率情况下的变动,我们对该单店模型进行敏感性分析,得出了以下2点结论:

假设客单价5000元情况下,55%的满班率是托育企业的生命线,低于此阈值托育机构将面临亏损;

目前市场上的托育机构满班率一般分布在50%~90%之间,满班率每1%的提升,对应平均净利率提升0.37%。其中在4000元、5000元、6000元、7000元、8000元课单价下,满班率每1%的提升,分别对应平均净利率提升0.61%、0.40%、0.33%、0.28%、0.25%。

2.早教中心:单店盈利模型及敏感性分析

2.1成熟期单店盈利模型:课时价180元&满班率70%&消课率60%下,净利率约11.26%

由于早教与托育两种商业模式较为相近,因此我们构建的早教机构单店盈利模型大致与托育中心相同,即以广州为例、单店面积600㎡、生师比5:1、房租3元/㎡/天、管理费率10%。主要区别如下:

收入假设:课单价为180元,一年96课时,成熟期满班率为70%、消课率为60%。市场上的早教课时价分布在100~250元/课时之间,此处我们选取中间值180元作为课单价。我们假设早教机构每日课程分为5个课时,同一时间内最多可容纳120名学生(与托育的120个学位假设对应),按一周两课时计算,一年标准课时为96个(2课时/周*4周/月*12月/年=96课时/年)。由于早教业态中学生的流动性、稳定性均大于托育机构,早教机构满班率普遍低与托育中心,另一方面早教业态还需考虑消课率,头部企业美吉姆的消课率约70%,我们以60%来代表良好运营下的普通早教机构成熟期水平进行测算。

人力成本假设:早教机构不提供餐饮服务,因而不需要雇佣厨师。老师方面由于满班率下调并且老师可以轮班上课,因次教师配置较托育少。

销售费用:早教机构对招生宣传的需求更强、要求更高,因此增加招生人员至4名。

除以上三点外,其余假设与托育机构保持一致。由此,我们大致得到一个面积600㎡的早教机构,在70%满班率以及60%消课率情况下,年营业收入约435.46万元,税后净利润约49.03万元,净利率约11.26%。

2.2 、盈利能力敏感性分析:消课率的影响强于满班率,半数组合净利率在0-20%之间

2.2.1 满班率的影响情况:满班率每提升1%对应净利率提升约0.46%

基于2.1单店模型的假设,课时价180元、消课率60%的情况下,满班率每1%的提升(50-90%之间),对应平均净利率提升0.46%。

2.2.2 消课率的影响情况:消课率每提升1%对应净利率提升约0.91%

基于2.1单店模型的假设,课时价180元、满班率70%的情况下,消课率每1%的提升(40-80%之间),对应平均净利率提升0.91%。

2.2.3 满班率&消课率共同影响:消课率的影响强于满班率,半数组合净利率在0-20%之间

在180元课单价条件下,市场机构的运营水平主要分布在如下范围内,即满班率在50%~90%之间、消课率在40%~80%之间,对应利润率区间为(-42.59%~28.94%)。根据敏感性分析我们锁定了1681个组合模型,根据其分布状态,我们归纳出以下几点结论:

在1681个组合中——

约有27%的组合处于亏损状态。反应了目前市场上的早教机构在运营能力较差的情况下,满班率和消课率都相对偏低,从而导致了运营亏损。

约24%的组合处于微利状态,净利率介于0-10%之间。反应了目前市场上的早教机构有相当一部分概率仅能获取微薄的利润空间。

约有30%的组合净利率介于10-20%之间,是组合中分布最多的区间,反映了在对消课率与满班率进行调整改善后,市场上大多数机构均能获取的一般的单店净利率。

分别13%的组合净利率超过了20%,其表示若企业在180元客单价的水平下,对消课率与满班率进一步调整改善后,能获取的较优的单店净利率。

6%的组合净利率超过了25%。其表示若企业在180元客单价的水平下,获取了超过25%的净利率,那么它已属于早教领域非常优秀的运营机构。

从满班率与消课率对盈利能力的边际贡献来看:

消课率是影响早教机构盈利水平的重要因素,消课率每提升1%,对应平均净利率提升在0.87%以上,最高可达1.45%。满班率对早教机构的盈利能力也有一定的边际贡献,其对净利率的边际贡献最低0.34%,最高可达0.91%。

增加满班率或者消课率之间任意一个都能带来利润的提升,在课时价180元前提下,两者同步优化至,约57%满班率&57%的消课率是正盈利的分界岭。约62%满班率&62%的消课率是10%净利率的分界岭。约71%满班率&71%的消课率是20%净利率的分界岭。

3.混合经营下优先布局托育,单日早教人流>12时可考虑分离独立早教课室

早教与托育本身是两个业态性质,早教侧重于教育属性,带有素质教育的特性;托育侧重于保育属性,以养育需求为主。海外市场通常以纯托育机构为主,比如光明地平线等,但国内市场由于教育体系和社会环境因素的影响,消费者倾向于将托育和早教结合在一体完成。再加上托育业务受到政府广泛支持,能够获得额外的税收政策优惠和补贴等,目前市场上也逐步形成早教+托育混合经营的业态。

从经营的角度来看,若单一早教业务能够保持60%的消课率&70%的满班率、托育能够形成80%的满班率的情况下,单一业态的坪效也相对良好。但受限于区域消费结构和机构运营能力来看,达到这一水平是非常不容易的。因此基于运营的考虑,满足消费者多样的需求,将早教和托育混合经营以实现坪效的优化是可选的途径。

3.1、在市场普遍运营能力水平下,托育盈利能力强于早教,可优先考虑托育业态

在用户的接受程度方面,0-3领域市场认知度和接受度都相对较低,过去普遍以隔代养育或者保姆月嫂为主,金宝贝、美吉姆等海外早教品牌的海外原型本身是月付制度的托育业态,如美国的光明地平线等。到国内转变为课程制的早教业态正是考虑到当时托育接受度较低的社会现实。但2018年以来,受益于国家对托育行业的大力支持,社会对托育的接受程度正在逐步提高。

我们在5000元托育价格和180元早教价格前提下,排除地理位置等因素的影响,分别考虑不同的满班率情况下两者的净利率水平,得出以下结论:早教需要保持60%左右的消课率才能获得托育机构同等水平的净利率。参考市场上早教机构的现实经营状况,头部企业美吉姆的消课率在70%左右,小型机构消课率实际大多在50-60%左右(1周1节课左右)。因此在市场普遍运营能力的水平下,经营托育业态的盈利能力大概率要优于早教业态。

3.2、单日早教人流>12人次时,可考虑独立1间早教课室专门运营

以早教课时价180元以及托育价格5000元为基础进行模拟推算:

由于托育主要占用周一至周五白天时间,早教还占用除此之外的晚上或者周末全天的时间,因此只有周一至周五白天时段课用于混业经营。我们将按早上2次、下午2次,全天4次课时安排分别计算早教和托育教室的单日价值。

托育教室:按月付费5000元、一月30天计算,托育学位每天的价值为166.67元。一间容量为15学位的托育教室单日价值约为166.67*15=2500元。

早教教室:按180元课时费、一天4课时计算,一个早教学位每天的价值为720元,一间容量为15学位的早教教室单日价值约为720*15=108000元

以上课室价值计算基础上,考虑出勤率的影响,现加入该因素分析。托育的出勤率一般在85%以上,对应当天课室的价值约为2125元+。对应来看,早教课室达到同等价值需要20%的出勤率,对应当天学员流量为12人次。即当单店当天早教学员流量达到12个人次以上,即可分离1个教室作为早教课室。当第一间早教课室饱和后(60人次/天),若人次继续增加至12+60=72人次,可分离出第2个教室,以此类推。

4.风险提示

1)市场发展不及预期

早教托育行业的服务对象年龄在0~6岁之间,市场规模与新生儿人口息息相关,2015年“全面二孩”政策后,我国新生儿数量仅增长了2年,2018年全国新生儿呈下滑状态,未来预期仍将呈下滑趋势。若行业渗透率及消费水平未能及时提高,可能导致早教托育行业市场发展不达预期。另一方面,托育市场虽然潜在需求广大,但目前我国普遍存在隔代养育的习惯,对专业托育机构的认知度较低,专业托育机构存在发展不达预期的风险。

2)行业竞争加剧

当前早教托育行业仍处于初级阶段,市场渗透率不足10%,且进入门槛低。在政策利好之后,可能伴随而来的是大量新进入者的涌入,将会加剧行业竞争程度,进而增加企业的运营成本,影响企业的实际盈利能力。

3)持续经营能力不确定

托育行业发展较为早期,市场非刚需,企业运营过程中的单店盈利模型差异较大,若扩张速度较快导致持续经营能力存在风险,可能使得集团下多家机构收到牵连。

本文转载自微信公众号“ 广证恒生新三板研究极客”,分析师黄菀,研究助理史玲林。文章为作者独立观点,不代表芥末堆立场,转载请联系原作者。