图片来源:图虫创意

5月18日,智能学习公司网易有道发布2021年截至3月31日第一季度财报。财报显示,有道2021年Q1营收为13.4亿元(约为2.05亿美元),同比去年5.4亿元增长148%。

有道公司主要收入来自以在线课程为主的学习服务、以有道智能硬件为主的学习产品和在线营销服务。

1)学习服务是最大营收业务板块,Q1 贡献近10亿元收入,同比2020年3.9亿元收入增长157%。

2)学习产品贡献2亿元收入,同比去年0.5亿元,增长达280%。有道学习产品正成为其增速超过网课的新增长点。

“第一季度网易有道K12新订单的销售额同比增长了129%,其中29%来自线上知识工具和线下场景的智能硬件的自有流量”。

无论是线上工具、线下智能硬件,均是近年各大在线教育公司,寻求降低获客成本、增加触达用户的形式。例如作业帮、猿辅导的拍照搜题问题工具以及去年至今备受业界关注的线下教育智能硬件,有道在软硬件协同上均有布局,并已形成完整的生态闭环。

此外,基于近两个月国内对校外教培广告投放的“打击”,自有流量渠道与工具平台,而非仅依赖外部,对于各大教培公司来说更为重要。

3)在线营销服务Q1贡献1.4亿元收入,同比去年0.99亿元增40%。

从营收与增长,可以看到有道业务结构变化:

学习服务成为有道的第二大业务,今年Q1贡献收入15%。其占营收比也在增长从去年Q1 的72%增长至今年Q1的75%。有道的在线营销服务,今年Q1该业务贡献收入10%,业务地位下降至第三。

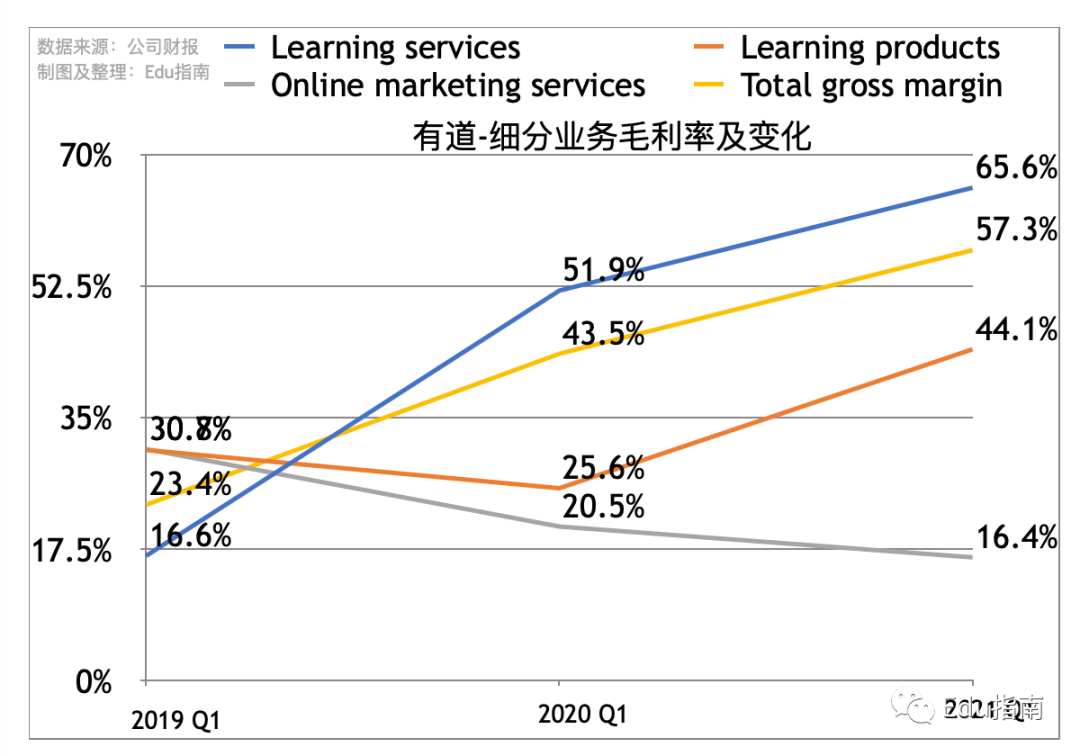

学习服务、学习产品在有道公司地位的变化,不仅是其增速快、收入体量高,还有对业务毛利率的考量。有道三项业务在Q1毛利率表现为:

以有道精品课为主的学习服务,毛利率66%;

包括有道词典、有道智能笔等的学习产品,毛利率44%;

Q1收入贡献在第三位的在线营销服务,毛利率为16%。如下图所示:学习服务、学习产品得益于规模经济(双师大班课、在线技术工具)毛利率正在提升,而几年前“一度贡献主要收入”的在线营销服务毛利率在下降。

为有道贡献最高收入的学习服务,主要来自在线课程,Q1课程销售额(毛收入)为8.1亿元。其中有道精品课贡献7.4亿元,同比增长66%。 Q1有道K12付费学生30.6万人次,同比增100%;成人付费学生人次17.8万,同比增45%。K12付费学生是增长主力。

Q1有道K12付费学生30.6万人次,同比增100%;成人付费学生人次17.8万,同比增45%。K12付费学生是增长主力。

从全行业数据来看,以k12头部公司好未来为例,至2021年2月28日的三个月(好未来2020Q4,时间与有道Q1截至3月31日接近的季度),长期正价课学生总人次增长44%,总人次从去年同期464.6万增长至669.1万。有道精品课Q1的表现可以评价为增速明显,总体量上还有很大的上升空间。

有道Q1经营亏损达3.2亿元,同比去年的1.8亿元增82%。

今年以来教育部出台多项对k12教培的监管政策,多家头部及中小在线教育公司都在寻求新的合规获客方式,有道、好未来的学而思网校、猿辅导、作业帮均投入成本开启探索线上线下OMO获客、教学体验。

面对行业变化,有道在电话会中表示,除了K12,也将更加重视素质教育课程和成人教育课程,并将加大智能学习硬件的开发力度。多元化的业务生态下有道是否能发挥优势,继续保持高增长仍需观望。

本文转载自微信公众号“Edu指南”(ID:EduZhiNan)。文章为作者独立观点,不代表芥末堆立场,转载请联系原作者。