作者:Brighteye Ventures 编译:阿宅 图源:Unsplash

近日,欧洲教育科技风投Brighteye Ventures发布The European Edtech Funding Report 2023,总结分析2022年全球及欧洲教育科技的投融资情况。

随着全球宏观经济进入紧缩时代,教育科技融资也大幅下降,从2021年的201亿美元跌至2022年的91亿美元。全年仅6家教育科技公司跻身独角兽之列。其他行业也是如此现状。

聚焦欧洲,2022年欧洲教育科技共进行256笔融资交易,较2021年的299笔下降14.38%;融资总额18亿美元,比2021年减少8亿美元。在全球教育科技市场中,虽然欧洲也遭遇了逆风,但下降幅度并没有那么明显,说明具备较强的韧性。

企业学习在细分赛道仍是一骑绝尘,逆势增长,凭借10亿美元融资额稳居第一,与之形成鲜明对比的是学前赛道,2021年在5大细分赛道中就以1.37亿美元处于垫底位置,2022年又骤降至1800万美元。

继续放大地图细看欧洲市场,我们发现英国连续三年蝉联融资总额和交易次数冠军。德国取代法国,位列2022年融资额第二名,法国的位次掉至第四名。奥地利则凭借在线辅导独角兽GoStudent的巨额融资连续两年稳坐第三名宝座。

对于2023年欧洲教育科技的发展趋势,Brighteye分享了5点预测,涉及气候变化教育、最近备受争论的ChatGPT、基建类型的数字教学平台,以及学徒制等联合培养形式的高等教育项目和收并购潮。

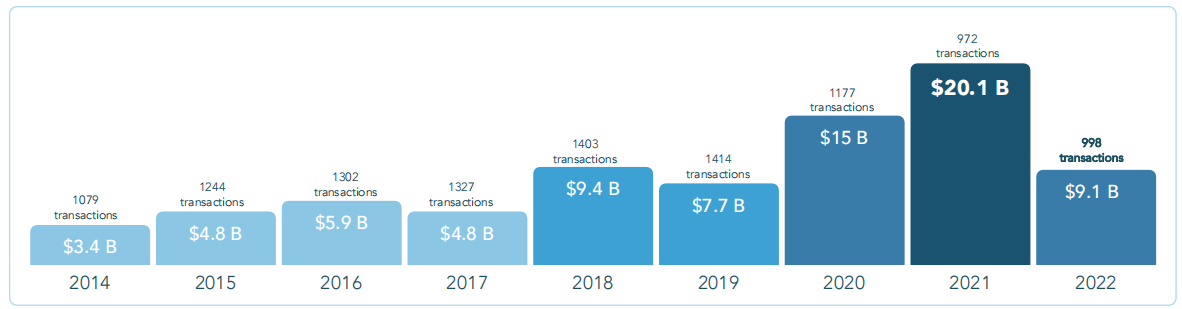

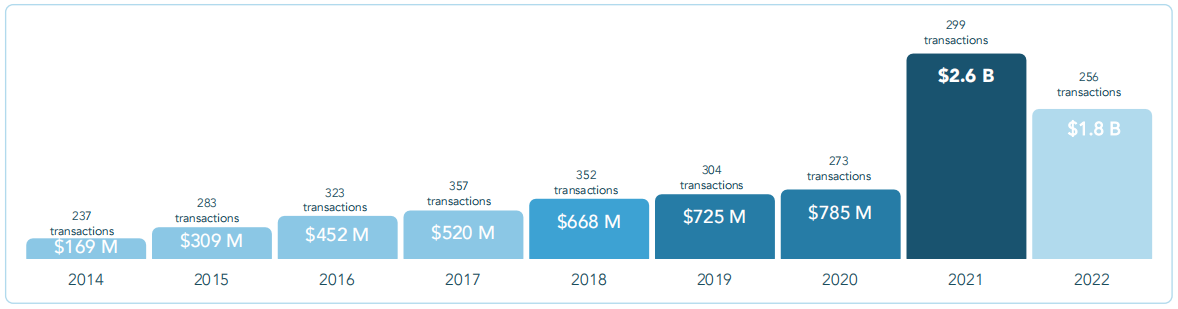

全球教育科技融资91亿美元,缩水过半

2014-22年,全球教育科技融资总额和交易次数

2019-20年,全球教育科技融资总额翻了一番,2020-21年还在继续攀升。然而,随着2022年宏观经济紧缩,教育科技融资也大幅下降,其他行业也是如此,比如健康科技和金融科技。

即使如此,我们仍能从这个数据中得出一个积极的结论:2022年的交易次数与2021年的大致持平,这说明尽管融资规模大幅下降,但投资者在2022年仍有很强的投资意愿。据报道,在公开市场经历多次压缩之后,与2021年的水平相比,风险资本估值有所下降,尤其是B轮和更后期的阶段。

将2022年从中间一分为二,我们发现,上半年的风投总额为65亿美元,下半年陡降至26亿美元。有趣的是,上半年共有432笔交易,但与融资总额趋势相反,下半年的交易次数并没有减少,而是增至566笔,这代表了早期融资轮次有很强的韧性。上半年的平均交易规模为1500万美元,下半年降至460万美元。

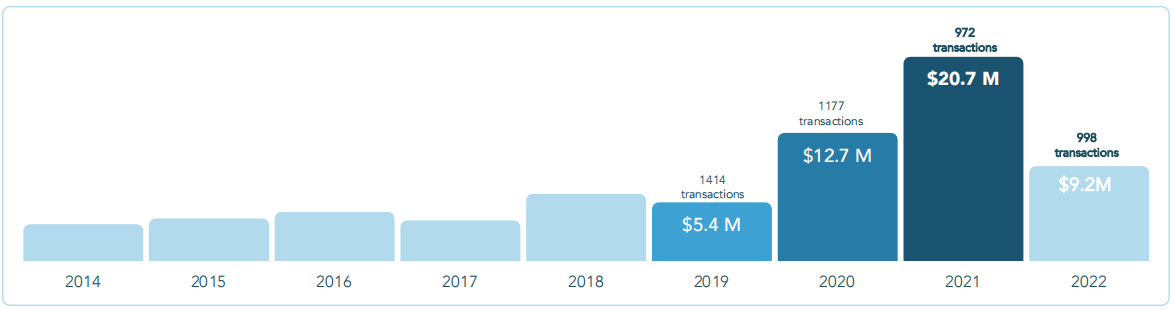

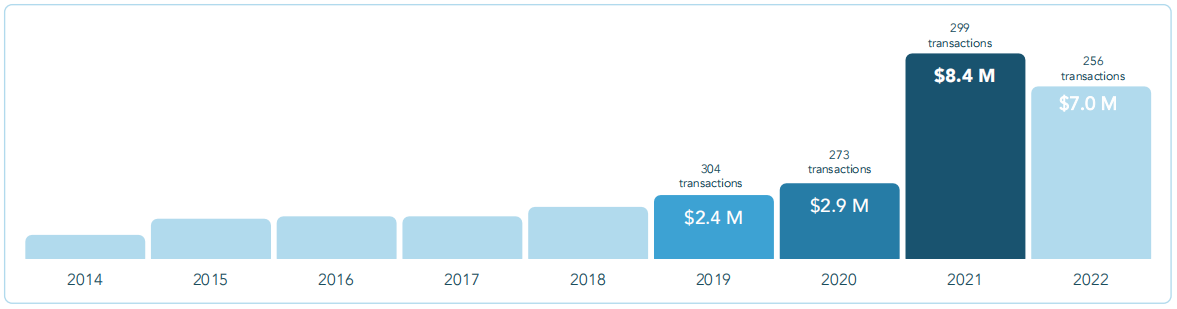

2014-22年,全球教育科技平均融资规模

从全球教育科技平均融资规模来看,2014-19年都相对稳定,2019-21年大幅增长,2022年又急剧下降,从2021年的2070万美元降至2022年的920万美元。

虽然平均规模下降,但交易总次数从2021年的972笔增加到2022年的998笔。虽然这表明投资者依然葆有兴趣,但这也意味着由于资金不足,教育科技公司的增长速度可能会放缓,特别是对于处于后期阶段的公司来说。

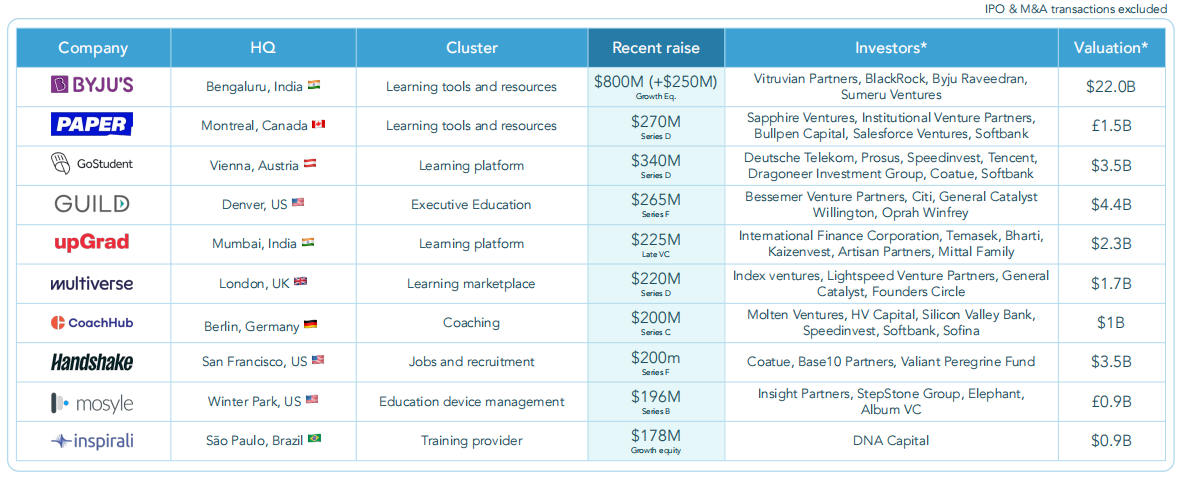

2022年,全球教育科技前10笔融资

全球前10笔融资交易中,美国4笔,欧洲3笔,亚洲2笔,南美1笔。

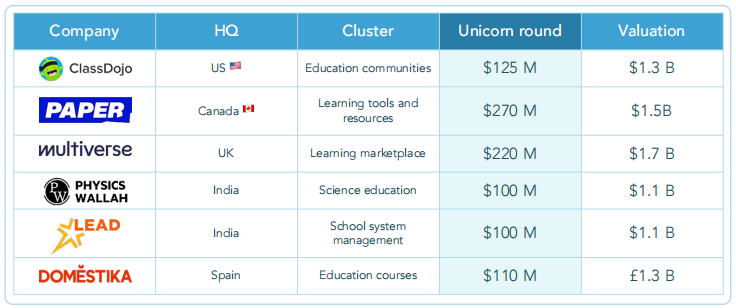

2022年新晋6家教育科技独角兽

从独角兽角度来看,截至2023年1月,全球共有30头教育科技独角兽,总估值890亿美元。2022年新晋独角兽仅6家,而2021年有23家,这说明独角兽出生率已经回归到2019年的水平。

从这个下降数据能得到一个积极信息,即新一批独角兽分布的市场较分散。6家公司分别来自5个国家,有的公司是所在国家第一家教育科技独角兽。

欧洲融资18亿美元,8年来首降

聚焦欧洲地区,2022年欧洲教育科技融资18亿美元,同比下降28%。虽然相比2021有所下降,但仍比2020年高出10亿美元。

2014-22年,欧洲教育科技融资规模和融资交易次数

欧洲教育科技融资交易次数与全球趋势类似,2014-17年平稳上升,2017-20年又稳步下降,2021年再次增至299笔,但2022年又降至256笔,其中的107笔在上半年完成,149笔在下半年完成。在如今的大环境下,这意味着欧洲教育科技具备相对较强的韧性。

然而,我们观察到,2022年上半年和下半年的融资规模存在较大差距,上半年募资14亿美元,占全年18亿美元的绝大部分,这表明交易活动明显放缓,我们观察到其他地区也有类似趋势。我们预计,跟随着全球趋势,早期阶段的交易将保持强劲,但增长阶段的数量和规模都将缩小,最终导致2023年的融资总额下降,处于2020-22年之间的水平。

2014-22年,欧洲教育科技平均融资规模

继续关注交易数量,2022年欧洲地区完成的交易次数是2021年的87%。与2020-21年交易次数保持稳定而融资规模增加的情况相反,2022年交易次数保持稳定,但融资规模有所缩小。

从平均交易规模来看,与2021年相比,欧洲教育科技2022年的平均融资从840万美元下降17%至700万美元,这一趋势在2022年下半年尤为严重。由于增长型投资者在此期间基本没有参与,所以下半年的平均交易规模陡降至270万美元。

2022年的700万美元平均融资规模是2020年290万美元的2.4倍,这与融资总额的变化几乎相同,2022年的18亿美元融资总额是2020年7.9亿美元的2.3倍。

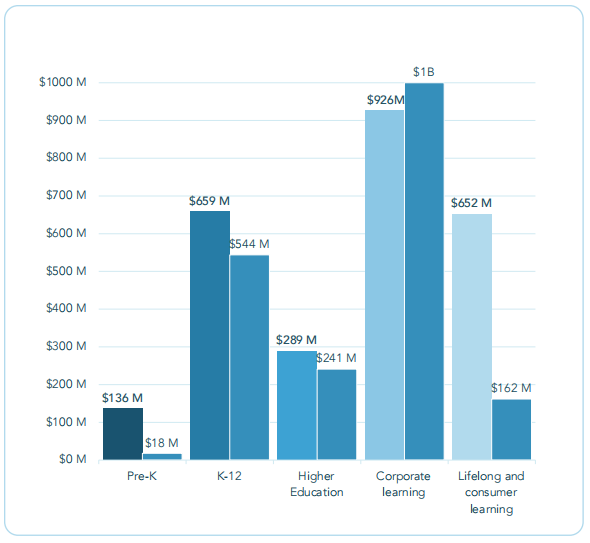

企业学习逆势增长,学前垫底

2021(左柱)和2022年(右柱),欧洲教育科技细分领域融资情况

从左至右:学前;K12;高等教育;企业学习;终身学习和消费者学习

从细分领域来看,我们可以观察到,企业学习再次成为吸纳最多资金的垂直赛道。与2021年相比,在这5大赛道中,只有企业学习的融资额逆势增长。这在一定程度上是由企业学习领域的大规模融资轮次所推动,包括Multiverse的2.2亿美元、CoachHub的2亿美元和SoSafe的7300万美元。

其他4个赛道的投资都少于2021年,学前、终身学习和消费者学习下降最明显。

学前赛道在2022年仅获得1800万美元,而2021年为1.36亿美元,骤降87%。终身学习和消费者学习公司也有类似的经历,从2021年的6.52亿美元下降到2022年的1.62亿美元,降幅75%。

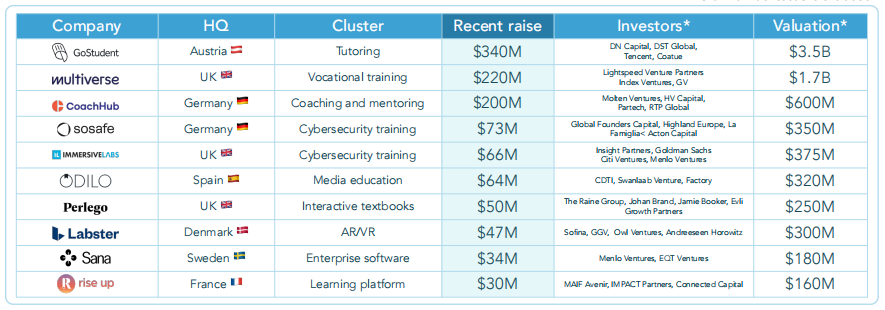

2022年,欧洲教育科技前10笔融资

在前10笔融资中,以5000万美元为标准来看,2020年有2笔交易超过5000万美元,2021年11笔,2022年7笔。GoStudent凭借3.4亿美元D轮融资卫冕,资金用于进一步收购和国际扩张。这些交易大多发生在2022年上半年。

交易分布在多个垂直赛道,表明生态系统正在成熟,大玩家遍布教育科技行业不同领域。

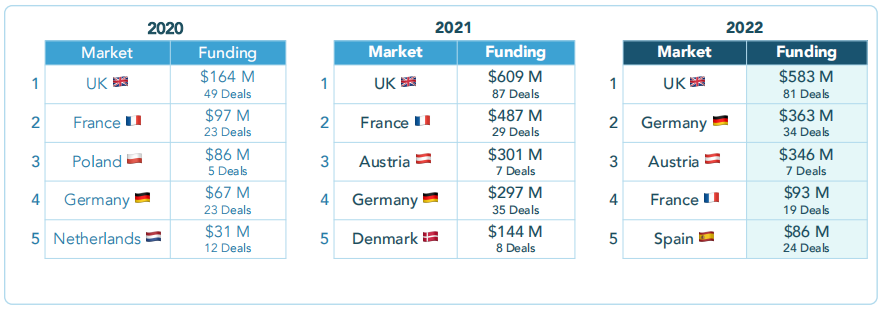

英国连续3年蝉联融资额和交易数冠军

2020-22年,欧洲地区融资规模和交易次数前5名

2022年,英国的融资规模和交易次数在欧洲都居榜首,尽管2022年其融资总额为5.83亿美元,略低于2021年的6.09亿美元,但仍比2020年的1.64亿美元高3.5倍以上。英国初创企业的交易次数是第二名德国的2倍多。德国在34笔交易中获得3.63亿美元。排名第二的德国和排名第三的奥地利之间仅相差1700万美元,主要是因为奥地利在线辅导独角兽GoStudent贡献了3.4亿美元D轮融资。

然而,这两项数据下滑最严重的是法国。法国初创企业通过19笔交易筹集了9300万美元。与2021年相比,2022年的融资额减少了81%,从2021年的第二名掉至第四名。

西班牙这5年来首次在前5名中占据一席之地,通过24笔交易获得8600万美元。值得一提的是意大利,在充满挑战的这一年,意大利是唯一一个融资规模和交易次数双双增加的市场。

2023年5点预测

与往年一样,对于新一年欧洲教育科技的发展趋势,Brighteye分享了5点预测:

1. 气候教育热度增加

气候变化可以说是人类面临的最大的挑战。人们的减碳意识正在增强,企业和政府已经做出了承诺。我们认为,教育对此发挥着重要作用。2023年,我们将看到新一代绿色企业家出现,他们将从不同的出发点应对这一挑战,例如,在课堂上培养意识,为需要绿色技能的特定行业提供培训平台,培训劳动力以适应绿色经济,新一轮高等教育提供商专注于可持续发展,等等。

2. 欧洲K12基础设施软件公司崛起

新冠疫情加快了欧洲K12学校采用技术解决方案的进程。2020年之前,德国一半的小学教师都没有学校电子邮件地址。欧盟和国家教育政策所提供的额外资金推动了数字解决方案被更加广泛地采用,这反过来又促进了教育科技基础设施软件公司的发展,这些公司帮助学校简化和自动化家校生沟通、教室单点登录和教师安置等流程。

3. AI技术引发激烈争论

ChatGPT将颠覆教育行业,并催生一场预防和管理剽窃行为的技术军备竞赛。此外,在更广泛的媒体、出版和娱乐领域,尤其是教育领域,剽窃的定义也将引发激烈争论。有必要开辟一条新的道路,将人工智能纳入工作流程。学校和企业将不得不决定允许人工智能参与到什么地步。例如,使用ChatGPT之类的工具创建论文大纲,然后由学生进一步研究和充实,这是否合乎道德,是否能被接受?为什么不能呢?如果该工具仅用于激发艺术、文学、科学和商业领域的想象力和创造力,是否属于抄袭?教育领域至少会出现一个由ChatGPT等人工智能工具驱动的杀手级App,无论这个App是为了平衡还是利用ChatGPT的优势,都将获得来自知名风投的巨额资金,并将估值提升至数亿美元。

4. 学徒制和其他高等教育替代方案让传统教育提供者头疼

传统高等教育体系正处于转折点。教育提供者和劳动力市场之间越来越脱节,大多数传统教育(如大学)都面临着让学生为工作做好准备的难题。因此,我们预测,学徒制模式和类似的联合培养项目将继续受到欢迎。这些项目为学生、员工、雇主提供了许多传统大学课程无法实现的优势。

5. 随着市场整合,将出现更多收并购

随着利率上升,初创市场降温,我们预计2023年新的教育科技创业公司将减少,更多公司将通过并购进行整合。许多没有在2022年融资的初创公司将不得不在今年下半年筹集新一轮资金,毕竟风投资金仍比较紧张,尤其是用于增长轮的资金。我们可能会看到一些上市公司私有化,一些资金充足的初创公司可能会收购那些融资难的公司。

*在该报告中,Brighteye以Dealroom的数据为基础,并结合Crunchbase、Pitchbook和Tracxn的数据,及以往的分析研究。

Brighteye Ventures成立于2017年,总部位于法国巴黎,是欧洲地区领先的教育科技风险投资基金,专注于寻找学习、娱乐和创新交叉领域的早期投资机会,其现有投资组合中包括儿童电子阅读服务商Epic、法国在线驾校Ornikar、美国编程训练营IronHack和德国语言交换应用Tandem。

*本文节选自The European Edtech Funding Report 2023,芥末堆经原作者Brighteye Ventures授权编译与发布。