芥末堆 怡彭 2016年6月10日 报道

51Talk今天下午正式宣布,将在北京时间6月10日晚21:30正式登陆美国纽约证券交易所(NYSE),股票代码“COE”,确定发行价为19美元。此次融资包括4560万美元A类普通股、2000万美元基石投资、以及投行行使绿鞋机制的680万美元融资,共融资约7240万美元。

“流血上市”,51Talk距离盈利还有多远?

在线外教一对一模式出现时,被认为能够解决线下培训难以跨越的一些问题。劳动力成本低廉的菲律宾外教,让“平价外教课”成为可能。基于互联网的远程授课模式,规避了线下教学点地租成本高昂、建设缓慢的问题,有利于规模的快速扩张。

从51Talk的招股书中可以发现,其的确在近几年实现了快速的增长。2013年、2014年、2015年以及2016年Q1,51Talk的营收分别为2170万元,5220万元,1.547亿元和7220万元,年营收在两年内增长了7.1倍,一季度营收较上年同期的2437万元增长196%。

但是,在招股书公布之后,51Talk引来了业界和媒体一片看衰之声,而原因无疑是在于其巨额的亏损。近三年,51Talk的净亏损分别为1779.6万元,1.017亿元,3.27亿元,2016年Q1净亏损为9925.8万元。自2014年起,51Talk就持续处于亏损高于营收的状况。更惊人的是,截至2016年3月31日,51Talk所持现金和现金等价物总额为人民币7690万元,总资产为人民币2.79亿元,总债务为人民币4.64亿元。持续的亏损和“资不抵债”的状况,成为最大的槽点。

根据公布的数据,目前51Talk的平均客单价为5900元左右。而据艾美谷投资管理有限公司合伙人Ricky的测算,51Talk为单个学生付出的平均成本(包括师资成本、获客成本、产品研发费用和行政管理费用)则高达9700元左右,从而造成了目前的亏损。

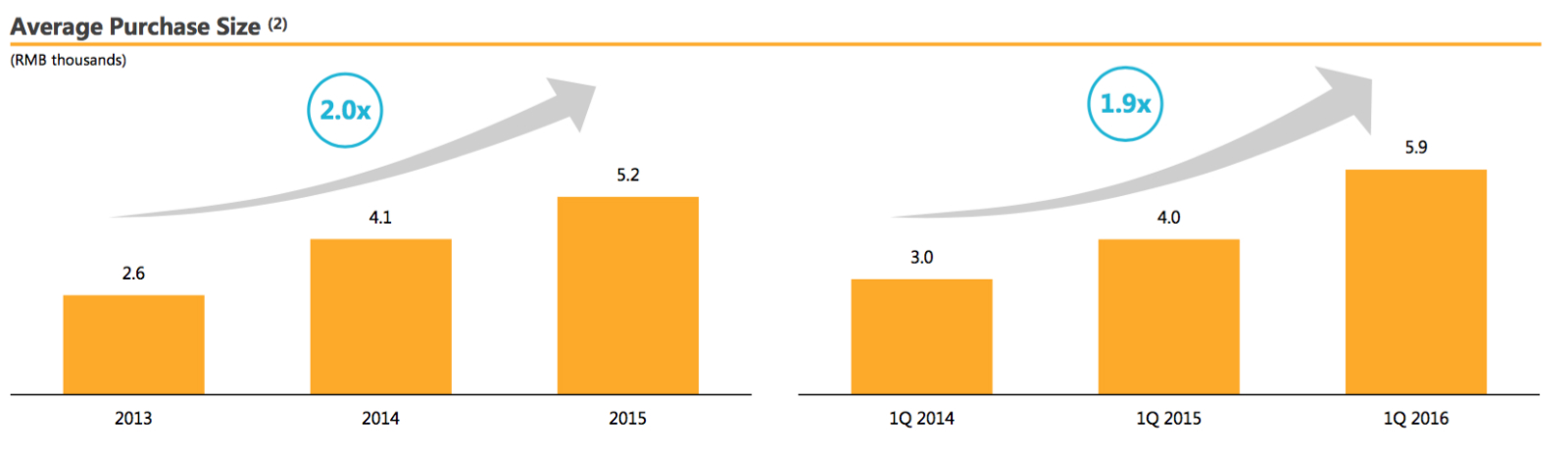

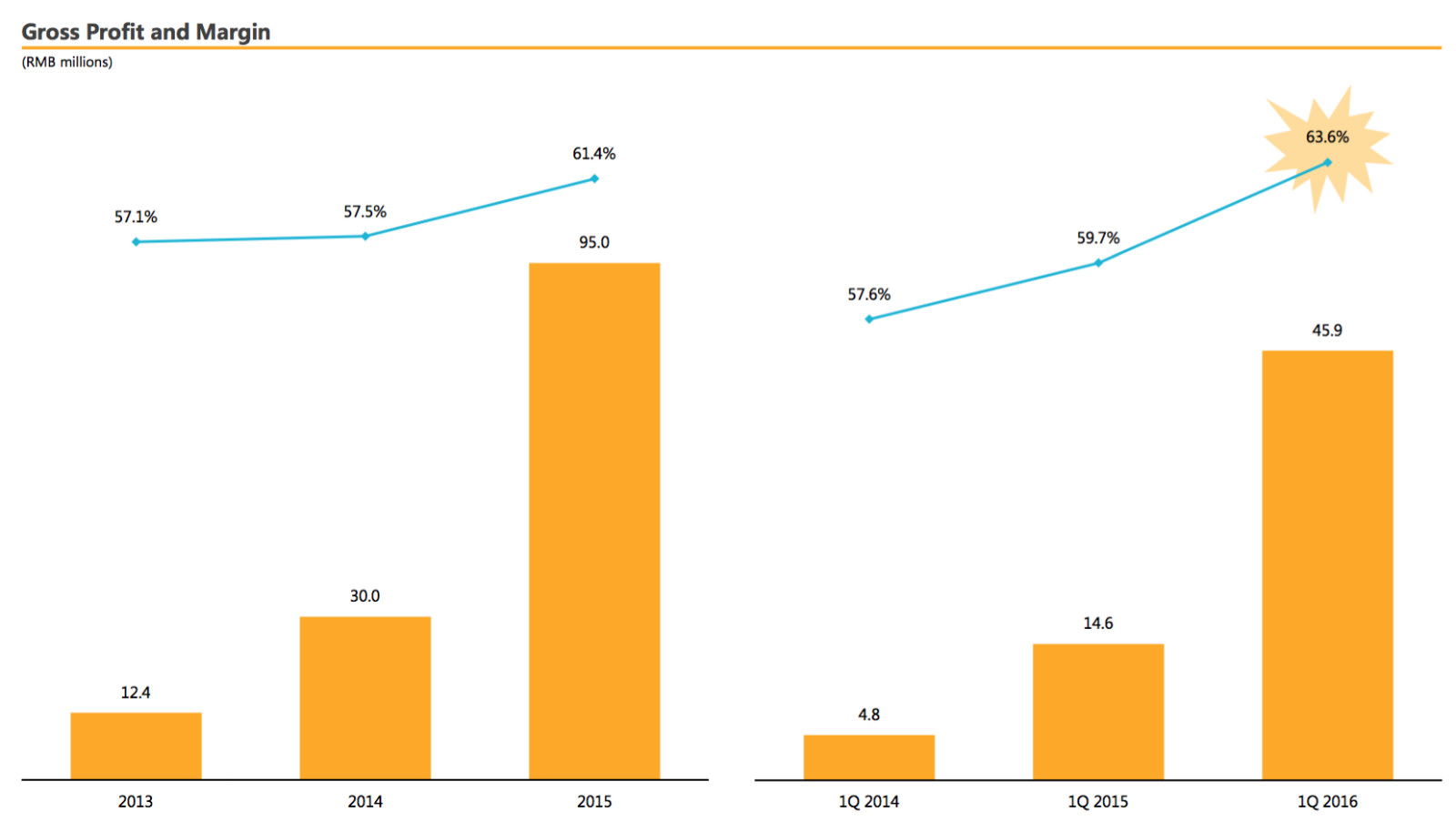

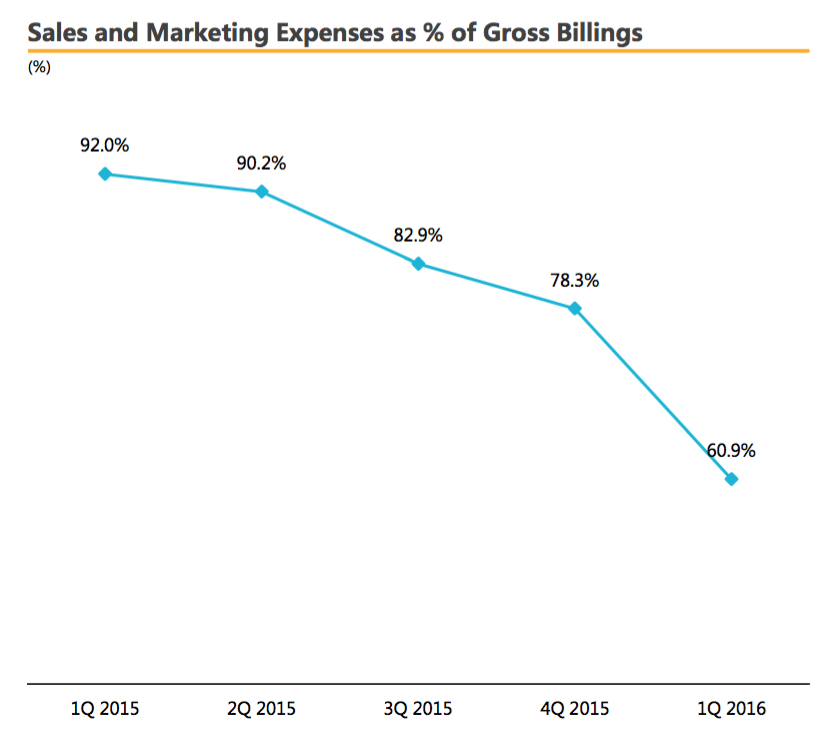

若要实现盈利,必须在提高客单价的同时减少成本。可喜的是,51Talk的一些数据让人感到了正向发展的趋势。如平均客单价由2013年的2600元增加至2016年一季度的5900元;受益于客单价的增长与低成本的教师,毛利率在2016年增长至63.6%;市场营销费用在总收入中的占比则由去年年初的92%降至60.9%。

51Talk平均客单价变化

51Talk毛利率与毛利润

市场营销费用在总收入中的占比

同时,51Talk也在为提高付费用户的转化率和续报率做出更多尝试。在直播的形式开始受到热捧后,51Talk开发了基于微信的一对多直播公开课,挑选表现力强、易受欢迎的老师进行直播授课。据透露,部分老师的单次课转化率能够达到近10%。为满足用户多样化的学习需求,51Talk还在菲律宾外教之外增设了欧美外教和中教老师。

据招股书显示,相比于2015年-1.04亿的运营现金流,2016年Q1的该项数值减少为-371.9万人民币。但要真正实现盈利,仍然还有很长的一段路要走。处于高速扩张期的51Talk,仍需花费巨大的成本才能维持增长的势头。

未来:开启平台战略,K12人群成重点

早在51Talk高调宣布李娜为其形象代言人,开启又一轮市场推广攻势的时候,就有在线教育业内人士指出:“一对一是一个极其糟糕的商业模型,即使通过烧钱把规模推起来,在运营上也会变得非常吃力。”

51Talk的“平台化”课程体系

果不其然,51Talk并未把自己限定在最初的1V1模式上。在SEC公布其招股书前,51Talk公布了自己的“平台化”战略:1.课程产品、教师的平台化,推出针对成人和儿童不同需求的多种课程;2.授课形式多样化,加入直播、录播等课程,除一对一以外,还加入了1对6、1对25、1对50等班型的课程。3.测试平台化,与外研社在语音测评方面展开合作,并对接招聘平台,提升学员职场竞争力。

新东方在线COO潘欣也撰文指出,一对一是典型的“规模不经济”的商业模式。对于平台化转型,他表示并不看好,但“班课模式则是必须要走的转型之路”。目前来看,51Talk向一对多模式的转型正在缓步推进中。在上市前一天,51Talk创始人黄佳佳发布朋友圈表示:“上线第一天语法收费大班课报名近200人。”

除平台化之外,51Talk的另一个突破口是K12阶段用户。在路演PPT中,51Talk用专门的一页来描述其在K12市场的大幅增长,而在其主要的财务数据柱状图之下,都会标出K12市场所占的比例。相比于2015年第一季度,K12用户所贡献的收入占比已由25%提高至现在的42%,在付费人数中的占比已达39%。同时,青少儿课程的平均客单价则达到了6200元,略高于51Talk 5900元的平均客单价。

相比于成人英语,高考改革更加注重口语的政策变化和新一代家长更加重视应用能力的心态,使得K12阶段的学生与家长对于外教课程有着更加强烈的需求。家长角色的存在,也将有益于续报率和失效率(注:付费后过期的课程被定义为失效)两项重要指标保持健康。把K12市场作为重点,并不令人意外。

但是,K12是一个更加注重口碑的市场。51Talk与专注少儿英语在线一对一的VIPKID均曾表示,有近一半的K12付费学员来自于转介绍,授课质量能否让家长、学生满意成为了问题的关键。

51Talk显然也意识到了这个问题,除引入欧美、中教老师,丰富教师选项以外,其花在产品研发上的费用由2013年的300万暴涨至2015年的5460万人民币。2015年底,有“新东方教主”之称的戴云加入51Talk任课程产品副总裁,主导课程研发工作。在上市消息公布前,51Talk在20天内连开两场发布会,公布了“青少全能新概念课程”和“美国小学课程”两套课程。黄佳佳表示,51Talk的其它青少英语课程正在研发中。

有业内人士认为,新课程的不断推出,有利于提升授课质量,转变因菲律宾教师为用户带来的“廉价”印象。如果51Talk能由现在的市场驱动转变为以课程质量、产品服务为核心竞争力,平均客单价还将有继续提升的空间。

在线外教英语多极竞争格局形成

由于中国公司在美国市场的估值较低的原因,中概股掀起了一波“回归潮”。教育企业中,2010年在纽交所上市的学大教育,于2015年7月宣布将私有化退市,并计划回归A股市场。ATA和正保也纷纷采用拆分业务成立子公司的方式,回归国内资本市场。同时,以51Talk目前的营收及亏损状况,现在绝非登录美股的最好时机。

但是,51Talk的经营状况表明,其仍需要大量资金才能保证正常运转。上市所能获得的大笔资金,正是现在的51Talk所需要的。也有观点认为,投资方或许是此次51Talk上市计划的重要推手。从最终影响来看,“首家在美上市的在线英语一对一公司”的名头也将为51Talk在市场宣传中提供一定的助力。而从其竞争对手近期的一波“融资潮”中,也能感受到51Talk面对的竞争压力。

2015年8月,在线少儿一对一英语品牌DaDaABC宣布获得由龙腾资本领投,飞马基金、天使投资方青松基金跟投的数千万人民币A轮融资。

2015年10月,一对一少儿英语在线辅导服务商VIPKID获得由北极光领投,经纬、创新工场、红杉资本跟投的近2000万美元B轮融资。

2015年12月,在线外教英语学习平台VIPABC的母公司TutorGroup宣布获得2亿美金C轮融资,估值超过10亿美金。

2016年4月,VIPKID宣布获得真格基金增资,具体金额未透露。

通过此次IPO,51Talk将获得了7240万美元的新血注入,但仅从最新一轮的融资额来看,和竞争对手相比,赴美上市并未让51Talk成为弹药最充足的一个。由于竞争企业均为非上市企业,没有如51Talk一般详细的财务数据做对比。但从它们对媒体透露的部分数据来看,规模也已不容小觑。如ABC360在B轮融资时曾透露目前单月营收已过千万。有媒体报道称,VIPKID的四月营收超过5500万元,DaDaABC的月营收也已有2000万的量级。

显然,上市后的51Talk面对的将是越发激烈的竞争。并且,被其寄予厚望的K12业务,已经成为了各家“必争之地”。除了在创始之初就瞄准青少儿的VIPKID、DaDaABC之外,成人领域的竞争对手vipabc和ABC360也于去年纷纷推出了针对K12阶段的课程产品。

在线外教英语这条赛道,已由原本的两强争霸,转而形成了多极竞争的格局。而从长远来看,规模的快速扩张和健康的运营仍将是决定成败的关键。

2、芥末堆不接受通过公关费、车马费等任何形式发布失实文章,只呈现有价值的内容给读者;

3、如果你也从事教育,并希望被芥末堆报道,请您 填写信息告诉我们。