芥末堆 静熙 11月20日

芥末堆 静熙 11月20日

11月16日,GET2017教育科技大会“教育资本论坛”上,盛通股份董事、副总经理蔡建军分享了资本对于教育的价值,教育机构实现资金运转所要面临的问题,投资人对教育市场的判断、筛选以及对于教育的反思、畅想。

蔡建军特别提到,未来学校和传统学校的不同在于:首先,未来学校将更关注孩子学习动机,关注孩子在学习过程中的自我认知。传统教育很少关注孩子为什么要学习、学习兴趣以及如何引导。

第二,在学习内容方面,传统的学校更多关注传授知识和事实,新型的学校将更注重教给他们应对未来的技能,这些技能中可能会包括很多我们传统不是非常看中的技能(沟通的技能、合作的技能、批判性思维的技能等等)。

第三,新型学校要实现效率和效果的同时实现,必须要应用到新型的教学工具,比如网络系统等等。并且蔡建军认为其中前两点为二者本质的区别。

以下为嘉宾演讲实录(芥末堆略有删减):

大家好,我是盛通股份的蔡建军。盛通股份是一家A股的上市公司,股票代码002599。2016年,我们并购了一家从事机器人教育的公司,从那以后,我们一直利用资本进行数字教育细分产业的布局。非常高兴有机会跟大家分享我们学习的心得。

教育机构实现资金流转需克服的问题

首先会请大家来看这张图,2017年10月31号,中国教育资产在A股市场、美股市场、新三板市场,以及并购市场估值PE倍数如何。

从这张图里面,大家可以得到很多的信息,比如说,不同市场的不同投资人,对于中国的教育资产的看法。但是还请大家换一个视角来看这张图。我们把这张图中间部分盖上,只留最左边、最右边,不知道大家从这样的两个数字上看到了什么。

很多人都发现,同样是一块钱的利润,在A股市场PE倍数是44,在并购市场是14。可以想到,我们把钱给上市公司,让上市公司去并购资产,退出上市公司的股份,留在二级市场,便可以获得3倍左右的回报。

如果这样,我们还要做教育基金?为什么不是所有人都去做教育上市公司基金,我们把所有的钱都给上市公司就好了。这样投资的逻辑和挣钱的机会,是否还存在?

我们看第二张图, 2013年-2017年Q3季度之前,整个中国A股上市公司并购教育资产的并购实际金额,实际上,从2013年、2014年,2015年开始快速增长,2016年延续了这样快速增长的势头。2017年,金额增速已经开始下滑。

如果刚才所讲是赚钱的机会,应该有大量的资本涌入,我们并购的金额会持续保持快速上涨,为什么在2017年金额下降?在这里我想为大家解读两点我的理解。

如果我们要实现资金流转,首先要做到一级市场和二级市场的自由流转,目前我们的教育资产,在一二级市场流转的过程中,可能还存在问题。

目前A股上市公司并购教育资产主要有三大类:

第一,教育信息化。

第二,幼儿园、民办学校。

第三,培训机构。

教育市场中体量最大的是培训机构,大概有5000亿左右的市场规模。我列出了培训机构实现资产自由流转需要克服的问题。

1、符合资产证券化要求

在2013年,《民办教育促进法》关于民办培训机构提出规定:经营性民办培训机构的管理办法由国务院另外规定,但是事实上国务院没有规定,在新的《民办教育促进法》出台之前,民办培训机构除了在上海和重庆外,设立经营性民办培训机构(有限责任公司形态的培训机构)其实不需要经过任何政府的批准。

但是,2016年,新的民办教育促进法后,发生了一个很大的变化,新的《民办教育促进法》将学校分为了两类:

第一类,盈利性。

第二类,非盈利性。

不论是盈利性还是非盈利性,都需要进行事先行政审批。2017年8月30号,国家工商总局颁布了更加明确的规定,经营型民办培训机构,依据法律规定,需要到工商行政管理部门办理登记,或者是县级以上教育行政管理部门,或者是县级以上的劳动和社会保障部门。

换句话讲,《民办教育促进法》出台之后,经营型民办培训机构,已经变成了一个必须经过事先的行政许可才可设立的学校。

经营性培训机构资产证券化,除了有关于资质的问题,还要克服很多的难题,比如场地问题,经营规范问题,如何证明收入的真实性等问题。今天的教育从业者,如果希望资产在一级市场、二级市场流动,得到更好的估值,我觉得应该着手解决怎样让培训机构的资产符合资产证券化的要求。

但是,在这一点中,还有第二个问题。在A股上市公司估值的44倍,和并购市场的14倍,同样是1块钱的利润,其实为我们带来的价值是不一样的。一个公司的价值等于其未来现金流除以其每年被期望的回报。

资产回报的风险越大,贴现率就会越大。上市公司的44倍,其实是其过去一年已经实现的净利润,基本上没有风险。所以,我们在对它进行贴现的时候,取很小的贴现率。

2、并购资产的不确定性

但是并购资产的利润是未来一年的承诺利润。它面临很大的不确定性,来自于三个方面。

第一,目前由于IPO,绝大多数A股上市公司的教育资产并购,还是跨产业的并购,涉及到很多经营理念、经营思路以及团队融合方面的问题,增加了经营不确定性。

第二,不同的人对于业绩承诺和业绩对赌有不同的看法。在A股上市公司并购之后,常用的业界承诺和对赌的方法,究竟是降低了并购资产的风险,还是放大了资产的风险。这一问题,值得思考。

第三,并购资产本身有经营不确定性。

在并购市场上高速增长,以及今天我们所面临差异化的情况下,通过我们估值差距实现营利的投资机会,事实上不存在。

畅想一下,如果未来三年内,教育资产的IPO,变成注册制的IPO。其资产可以在教育资产和整个资本市场进行自由地流动。如果我们所有的教育资产要事先实行行政审批手续变得公开、透明,所有政策都变得稳定和可预期,并购市场将会怎样。

那时,谁会是主要的并购主体,谁会是主要的被并购主体,并购的核心能力是什么,估值区间又是怎么样的?这样的问题,可能值得今天在座所有投资机构和即将从事并购的机构去思考。

我相信并购的大潮,真正的大幕刚刚拉开,还有大量的机会等待我们,去创造更盛大的并购剧场。

同时,盛通也一直在做教育投资,关于教育投资,用一句话来概括,这是一个最好的年代。我们面临着整个教育市场诞生以来最大的变革,不管是政策上、技术上,还是在消费升级方面。

政策为教育投资带来的机会

在政策上,我希望大家去关注中高考改革。这是从2014年开始,政策的变化。中高考制度的改革,其实真正关注了在中国当前教育资源分配标准的变化,以及整个教育体系评价机制的变化。这其中蕴含很多机会。

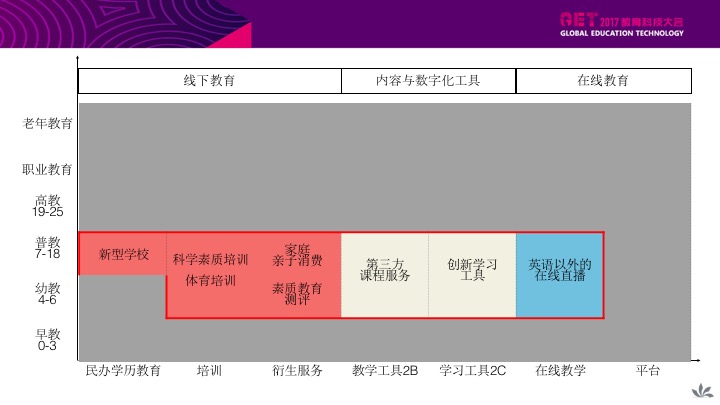

跟很多机构一样,我们在做投资的时候,会通过二维、三维图,将当前所有细分领域做分解。我们在纵轴上用年龄做了划分。在横轴上,左边红色的是线下教学场景,右边蓝色的是线上教学场景,中间是为两个教学场景来提供内容和数字化的工具。

我们将大市场用两个漏斗分别进行筛选。第一个漏斗是趋势,或者叫需求漏斗。那我们想找到整个细分领域中,在未来很长一段时间还会保证持续增长的细分市场。第二个是能力漏斗,将与盛通股份未来要做的事相关的细分产业留下来。

我们将大市场用两个漏斗分别进行筛选。第一个漏斗是趋势,或者叫需求漏斗。那我们想找到整个细分领域中,在未来很长一段时间还会保证持续增长的细分市场。第二个是能力漏斗,将与盛通股份未来要做的事相关的细分产业留下来。

投资人对于教育的反思与重塑

过去一年,在做投资过程中,我们不断关注需求变化的趋势,不断关注供给变化的趋势,分析整个教育市场驱动力时,我们疏忽了一点,教育的反思和重塑。这也正好是今年GET大会的主题,什么是更好的教育。举个例子,似乎谈起未来教育的时候,大家都认为未来的教育应该与科技结合。

这是一间印度的学校,叫阿凡提。这个学校是帮助印度贫穷的孩子考取印度理工学院。印度理工学院在印度相当于中国的北大、清华,整个印度只有1%的孩子可以考上。这个学校40%的孩子可以考上。这个学校没有我们想象中与互联网相关的、数字科技的事物,他们只有黑板和纸片。

最值得称赞的并不是他们在教育上所取得的40%的升学率。而是他们独特的教育方法,由于没有充足的资金,他们请不起社会上最好的老师。所以,他们用的一些方法,由一些并不是非常有经验的老师,在教学中问所有的孩子,“这道题大家选择的是A还是B?请选A的同学举起手中的卡片,再请选B的同学举起手中的卡片。接下来请你转向你的同学,请和你的同学讨论和分享一下你刚才选择的理由。”绝大部分学生达成一致,如果达不成一致,老师会放视频解说其原理。如果大家还不理解。老师会从中选择一位同学为大家讲解为什么要做这样的选择以及他的理解。

整个过程中,并没有应用科技,只是修正了老师和学生在整个教育场景中,他们应该所发挥的作用。我们将老师作为内容和知识的产出者和传递者的角色慢慢解放出来,让他起到组织、解惑的作用,教育的效率就会有所提升。

所以,我这样的现象值得我们去考虑。究竟未来的教育是什么样的,什么是更好的教育。在GET大会上,我听到了更好的两个回答。什么是更好的教育?让孩子按照他本来的样子成长。什么是更好的教育?帮助孩子适应多变的未来。

如果要让我们的孩子按照本来的样子成长,我们就需要去关注孩子学习的动机是什么,关注孩子学习过程当中是否有自我认知。如果让他们适应多变的未来,我们不应该让他记住在某一个时刻发生了什么事情,我们也不应该只是让他们记住某一个公式,而是应该拥有思维和能力。

对于投资人,我还想多问几个问题。一个更好的教育,它是不是等于更能盈利的教育。一个更好的教育,它还有多久才会到来。如果我们今天投资一个更好的教育,你相信它在基金存续期间能够到来吗。在盈利之外,我们的教育投资是不是还应该具有独立的价值观呢。那如果具有独立的价值观,那不同的企业,同样赚的一块钱,对于我们教育投资人来说,应该具有不同的价值。

最后,教育投资如何推动行业的良性发展?这本书上有一句话,有人认为教育体制太过庞杂,错综复杂。人们总会说一个人的能量又能实现多大的改革呢?教育是本地化的,一个人如果对教育变革满怀激情,就能让一个孩子、一个班级、一个年级,甚至一所学校发生改变。本地的改变成为全国性运动的火种。我们每一个人都能成为21世纪教育浪潮中间的一股力量。

在过去几天,我听到一句话:投资其实是认知的变现。但一个真正穿越迷雾,洞见未来的认知,不仅需要逻辑、需要理性,还需要我们相信。相信美好的教育,更好的教育会来得更快。相信是一种力量,相信可以传递。

谢谢大家!