图片来源:摄图网

前夜,浑水发布报告称正在做空好未来教育集团,第一反应是浑水真是勇气可嘉,是不是太不了解中国的国情?大致翻了这71页的英文报告,发现浑水还真不是不了解,他有大量走访、调研、访谈,结论是他认可好未来业务的真实性,从他的调整后财务数据也可见,好未来的收入、毛利润调整前后差异极小。那所称的夸大性利润的质疑(税前利润三年累计夸大40%)来自哪里?从这第一篇系列报告来看,主要来自他们对两次资产交易中的会计处理的质疑和不认同。具体的质疑和浑水做空的核心内容,白天已经有大量的报道总结,这里就不再赘述,重点讲讲我们对些事件的看法,以及对整个教育板块影响的判断。

首先,我们认为浑水做空的底气来自于好未来当前过高的估值现状。好未来在中国的教育界是神一般的存在,那是因为有大量的中国家长来撑腰。纵使,自上而下对培训机构的整治对学而思也不可避免会产生些许影响,但市场需求在那里,大家都相信,好未来将抗过风雨迎接更广阔的天地,好未来不行,还有谁可以?所以,培训机构整治文件出台后,培训龙头股没跌反涨。但再好的公司,扛着动态90倍的估值,短期还是有他脆弱的一面。其实,在浑水做空报告出来之前,好未来的一些知名机构股东已经做出了减持动作,浑水或许只是顺势而为。

其次,浑水实际攻击的两项资产交易业务和会计处理,我们认为,这两项资产交易和业务的会计处理,在合理的会计处理范围内,而且对于分析师判断公司价值而言,实际并无太大影响,因为这两项交易所带来的损益都属于非经营性利润范畴,我们分析时都会剔除来看。当然,是否应该更谨慎处理?或许是应该,不得不承认,公司当年平滑利润表现的动机或许还是存在,由于新开网点加速的原因,2016-17财年公司经营性利润率下降较多,资产交易带来的收益确实对综合的财务报表表现起到了一定的支撑。但那已经过去,2018财年已经几无影响,公司实际经营性利润率已经有明显回升。要说这其中还有什么风险没有消除?我们认为,顺顺的商誉减值可能还是会发生,但数额上实际的影响非常可控,只是原本什么时间点发生,可能会对股价影响程度有不一样。现在浑水揭开了这个伤疤,也许也就这样了。

影响究竟有多大?一般而言,没有个30%、50%的下跌空间,做空的风险是极大的,浑水应该也不敢轻易出手。但从这系列一的报告,实在不认为浑水有多厉害、公司会跌多少,不知道后续浑水还藏了什么杀手锏,只能静待其二。

总的来说,我们认为好未来的核心基本面没有任何问题,浑水的报告分析在一定程度上佐证了其经营性盈利能力的不断提升。但过高的估值背景下,无法预估的市场情绪对其短期的股价波动不可避免,但我相信,更多人等着有合适的买入机会。如果浑水没有进一步的实锤,我们认为股价波动或许就限于这10%了,对其他教育股的波及也就如此。

附浑水做空好未来报告的核心要点:

概述

FY2016-FY2018,营业利润至少夸大21.6%

FY2016-FY2018,税前利润至少夸大39.8%

FY2016-FY2018,净收入至少夸大43.6%

FY2016-FY2018,累计净收益率仅为8.8%,而非报告中的12.4%

欺诈行为遍及核心培优业务,并正在迁移到在线业务

表1:好未来收入、毛利、净利情况(黄色部分为浑水调整后)

表2:好未来毛利率、净利率情况(黄色部分为浑水调整后)

自FY2011以来,好未来的审计费用CAGR为2.8%。 在此期间其收入和资产CAGR分别为45.4%和42.6%,审计费用没有跟上业务扩张的速度,怀疑存在审计失职的可能性。

图1:德勤审计费用增长与好未来收入、资产增值对比

正文

说明:本报告是系列报告的第一部分,涵盖两项欺诈交易,预计会夸大FY2016-FY2018税前利润高达1.532亿美元,夸大幅度达28.4%

交易一:顺顺留学&DFRL虚增收入6650万美元

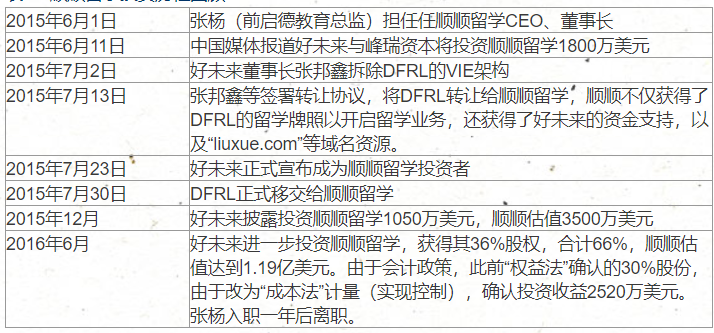

交易背景:好未来拥有一家名为DFRL的海外教育中介咨询子公司,2015年7月好未来将DFRL转让给北京顺顺必达信息咨询有限公司,随后好未来对顺顺进行投资,并逐步成为其控股股东。

怀疑逻辑:浑水认为在好未来将DFRL转让给顺顺之前好未来已经成为了顺顺的重要投资者(审计机构和外部投资者并不知情)。随后好未来逐步增加对顺顺的投资,使顺顺的估值不断攀升,好未来因而能够在其早期投资中预估超额估值收益,并可从中获得利润,而且避免了合并过程中可能产生的损失。

具体分析:

要点一:关联交易问题。2015年12月,好未来披露投资顺顺获取30%股权。但浑水表示,其从官方机构获取的北京顺顺2015年年报显示,北京顺顺于7月即被好未来投资,而非12月。2015年8月,好未来将DFRL转让给了北京顺顺。如果依据属实,则转让DFRL的交易在当时实际上是关联交易。若德勤得知在转让DFRL前,好未来与北京顺顺必达已经处于共同控制下,则好未来必须调整会计政策,好未来可能失去公允价值的增值收益。

要点二:好未来投资顺顺不合理。如果按照浑水所示,好未来2015年7月即投资顺顺,则十分不合理。顺顺是由其创始人DuZhang于2015年3月创立,仅仅是好未来将DFRL注入前4个月。而到2015年6月,顺顺的内容和流量表现均不佳,因此顺顺在当时来看并不是一个好的投资标的。而好未来却在2015年7月投资了顺顺,2015年3月到2015年6月仅三个月过去就估值高达3500万美元。顺顺留学在A轮融资时的估值为3510万美元,而在2016年6月被收购时其估值已达9080万美元。在支付给顺顺留学股东高达3270万美元的现金加股票之后,好未来仍然凭借其A轮时的投资,获得了高达2520万美元的账面投资收益。浑水认为当时好未来投资的目的就是为了把顺顺当壳,而不是真的想在业务上发展。

表3:顺顺留学投资历程回顾:

资料来源:浑水公司报告

资料来源:浑水公司报告

资料来源:浑水公司报告

资料来源:浑水公司报告要点三:好未来低价转让DFRL给顺顺。顺顺成立之初的目的仅是为国内潜在留学者和已留学的中国学生搭建一个沟通桥梁,而非成为留学中介。好未来通过将DFRL零成本转让给顺顺让其从沟通桥梁变成留学中介,此后好未来又通过投资顺顺相当于间接回购了DFRL,在收购完成时,“东方人力”所提供的收入在顺顺留学中的占比超过60%,运营成本占比超过65%。因为截止2016年底,DFRL占据着顺顺60%的营业收入、65%营业成本,41%的营业费用,67.5%的递延收入;并且DFRL具有277名雇员,而顺顺留学只有49人。在刨除“东方人力”的情况下,顺顺留学实体价值并未很好的体现,因此浑水质疑其估值的公允性和合理性。

图2:在好未来的投资下,顺顺留学估值拉升迅速

资料来源:浑水公司报告

要点四:虚增6650万美元分解

2016年6月,好未来进一步投资顺顺留学获得其36%股权,合计66%,顺顺估值达到1.19亿美元。由于会计政策,此前“权益法”确认的30%股份,改为“成本法”计量(实现控制),确认投资收益2520万美元

好未来通过DFRL/顺顺的系列交易避免了合并过程中可能产生的1659万美元的损失

2018财年DFRL为好未来虚增2480万美元利润

图3:DFRL收入

资料来源:浑水公司报告

图4:递延收入的收入转化率

顺顺CFO曾表示,公司递延收入确认在一年甚至以上。2017自然年,DFRL收入7,647万元,仅占上期递延收入的38.3%(1.996亿人民币),转化率非常低,有61.7%的递延收入未被确认,转化率非常低。因此浑水认为以上递延收益的确认有伪造成分。

要点五:应计提顺顺9300万美元商誉减值

亏损扩大:2017年亏损扩大至2100万美元

合同减少:新合同峰值在2016自然年

人员减少:DFRL从277减少至184,顺顺从49减少至24

分支关闭:从16个分部减少至8个

现金头寸:由660万美元下降至3.6万美元

交易二:广州一对一&轻轻家教虚增5940万美元

浑水认为好未来和轻轻家教之间,关于广州爱智康一对一业务交易,在2016-2018财年虚增税前利润5940 万美元。好未来出售广州爱智康一对一校区,获得5000万美元的资本回报,占比2016年税前利润58.8%,净利润的36.4%。15个月后,允许买家归还一对一业务,并抵消之前的5000万收入,但是好未来不仅没有抵消收入,还确认了940万美元的递延收入,浑水怀疑大部分这种递延收入都下降到了税前收入线,并且其中大部分递延收入都是欺诈。浑水认为好未来一直都打算把业务收回,这一系列交易仅仅是为了产生不正当的会计利润。我们认为好未来从未实质性地转让一对一业务。

表4:投资与收购历程

资料来源:浑水公司报告

浑水质疑点:仅转移业务合同,无实体交易。

1、好未来并没有将公司实体进行转移,而是仅转移了一部分与一对一业务相关的合同。证据表现为:经过收集和调研,多个爱智康前员工甚至现员工均表示不知道爱智康的所有权曾被转手,大多数员工的劳动合同从未发生变化,且与学生的合同未转移。

2、在出售交易后,好未来仍是大多数学习中心的承租人。

2016Q3报告中,显示10家学习中心已转移。

图5:好未来财报对于广州爱智康门店披露

资料来源:浑水公司报告

然而,浑水找出2016年4月,前爱智康学习中心租金620万人民币,租约1年,是由好未来旗下天河学而思支付的。

图6:广州爱智康某门店房租仍由学而思支付

资料来源:浑水公司报告

由于好未来是轻轻教育的投资人,如果好未来担任租赁付款代理,则构成关联交易,应予以披露,但是事实上,在审计报告中并没有相关信息的披露。

3、轻轻教育在2015年5月成立了一家新公司——广州塾家教育科技有限公司,随后,好未来成都一对一业务的某高官被调至广东,管理该公司。

4、TAL不可能转移业务而不转移现金或递延收入。

我们预计TAL的账户将反映现金以及约500万美元的递延收入负债以及处置转移到轻轻教育。但是,TAL的账户并未转移。广州爱智康的延期收入来自学生预付的学费,因为爱智康仍然需要提供此服务,所以是一项负债。现金主要来自预付款,并将用于资助持续交付的服务(例如,教师工资,租赁付款和公用事业)。缺乏递延收入和现金转移加强了我们的观点,说明银行账户、学生学费及与学生的合同仍留存在好未来内部。

图7:财务报表中没有递延收入和现金流的列报

资料来源:浑水公司报告

5、未承担1250万元税务责任。

TAL声称其从中国的声称处置收益5000万美元中获得了1250万美元的中国税务责任。浑水未在国家工商管理总局文件中找到相关证明。好未来声称某一个VIE实现收入和承担相应税务,但未披露是哪家公司。浑水认为最有可能的交易主体为广州学而思教育科技有限公司,但在该公司的财报中没有看到相关交易信息。

图8:广州爱智康各门店税费列示

资料来源:浑水公司报告

6、广州智康估值5000万的不合理性

浑水认为在2015年8月,没有一个理性的投资人会花5000万美元购买广州智康,在收购事宜电话会上,好未来给出了广州智康季度收入指引——250万美元(1000万美元/年),该项目PE超过150倍。在2015年1-7月,GZ XRS EdTech净利润约17万,年净利润约29万,税前净利率为1.1%。当时,好未来的PE约为35倍,净利率为15.3%。此外,GZ 1-1净账面价值为0的可能性不大,2015年8月前,GZ 1-1增加了一个新学习中心,共十个学习中心,且不断有秋冬季课程开展,账面价值为零的说法值得怀疑。

7、轻轻教育在决定要剥离一对一业务后,仍在开设新的学习中心。

轻轻家教持有爱智康一对一期间,增加4个学习中心。2016年11月新增1个,2017年2月(回购后)新增两个。若想剥离业务,不会有持续开展业务的动机。

8、好未来出售广州爱智康后,该业务的网站和招聘广告网站信息仍指向好未来,没有出现轻轻教育/塾家的信息。

图9:教师招聘广告,联系邮箱、地址都是好未来

资料来源:浑水公司报告

9、塾家2015/2016财务报告与一对一业务的预期财务表现不符,说明塾家整合了轻轻家教其他业务,并未完全整合GZ 1-1业务。

塾家2015年收入小于预期的三分之一,递延收入为预期的二分之一,2016年同样不达预期。2016年财报中显示公司仍有递延收入,但当年11月好未来已完成回购,说明塾家整合了轻轻教育其他业务。

在2016Q2电话会中,好未来给出的GZ 1-1 截止2015.8季度收入250万美元,按零增长估计,2015年9-12月收入应约为人民币2100万元,而塾家收入仅为575万元。

GZ XRS EdTech2015年收入为6670万人民币,与我们估计的GZ 1-1收入6320万人民币(1000万美元)接近。

图10:广州爱智康一对一收入预估

资料来源:浑水公司报告

学习中心一般会提前收4-6个月的学费,前一年预收学费占下一年收入比约为35%-40%,而塾家的这一数字仅为17.8%。

图11:爱智康各城市递延收入占比

资料来源:浑水公司报告

塾家2016年末递延收入余额为3180万人民币,说明其整合了轻轻教育的其他业务。

①塾家2015/2016年收入情况与其他应收款对应较吻合,说明其收入不止来自于学费。

②2015年,广州轻轻收入为2220人民币,2016年收入几乎为0,但还在持续运营中,我们怀疑2016年的收入可能被暂时转移到塾家。

③塾家及轻轻旗下其他广州公司现金非常少,和业务发展不符 。

10、2016年11月,好未来购回GZ 1-1业务后,其递延收入表现不像是一个轻轻教育难以运营的项目。

好未来进行回购时确认了943万美元的递延收入(公允价值,实际价值应该更高),鉴于GZ 1-1被描述为一项低利润率的业务,我们认为其利润率低于30%,甚至15%,由此估计递延收入的账面价值在1050万美元-1350万美元之间。即使是最悲观的估计,递延收入金额也高于塾家的全年收入7070万人民币 。

图12:估计的塾家递延收入

资料来源:浑水公司报告

2、芥末堆不接受通过公关费、车马费等任何形式发布失实文章,只呈现有价值的内容给读者;

3、如果你也从事教育,并希望被芥末堆报道,请您 填写信息告诉我们。